Để được cấp mã của cơ quan thuế, hóa đơn điện tử phải đáp ứng đầy đủ nội dung, đúng định dạng, đúng thông tin đăng ký và không thuộc trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế.

HĐĐT có mã của Cơ quan thuế theo từng lần phát sinh là hóa đơn mà khi bán hàng hóa, dịch vụ, người sử dụng phải đề nghị cấp và được cấp trong ngày.

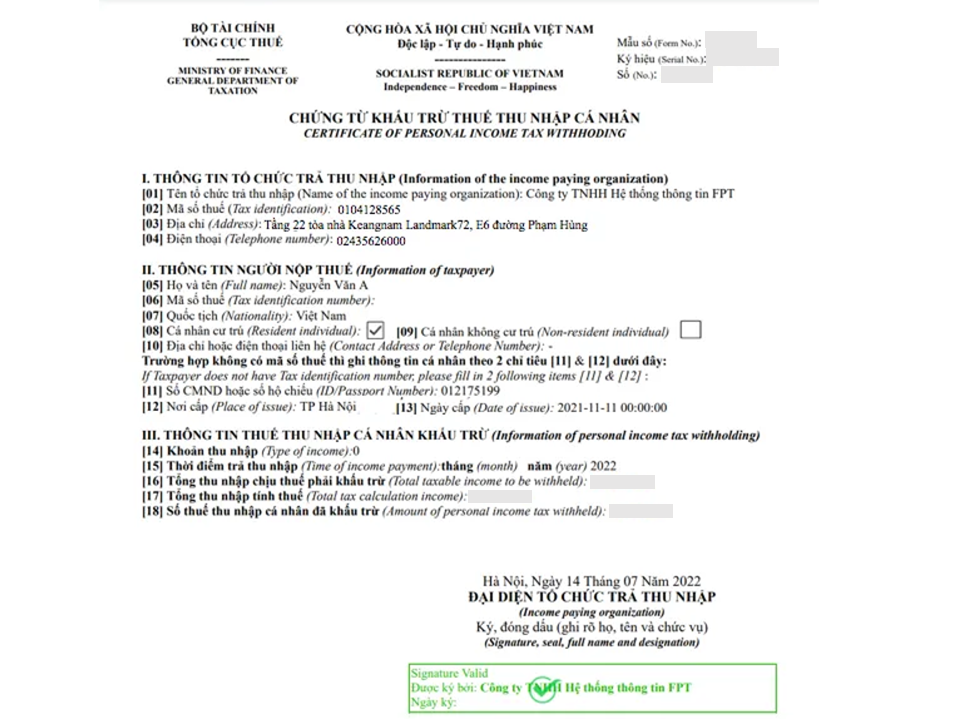

Từ 1/7/2022, việc chuyển đổi Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) tự in hoặc giấy sang Chứng từ khấu trừ thuế TNCN điện tử là bắt buộc theo quy định tại Nghị định 123/2020/NĐ-CP, Thông tư số 78/TT-BTC

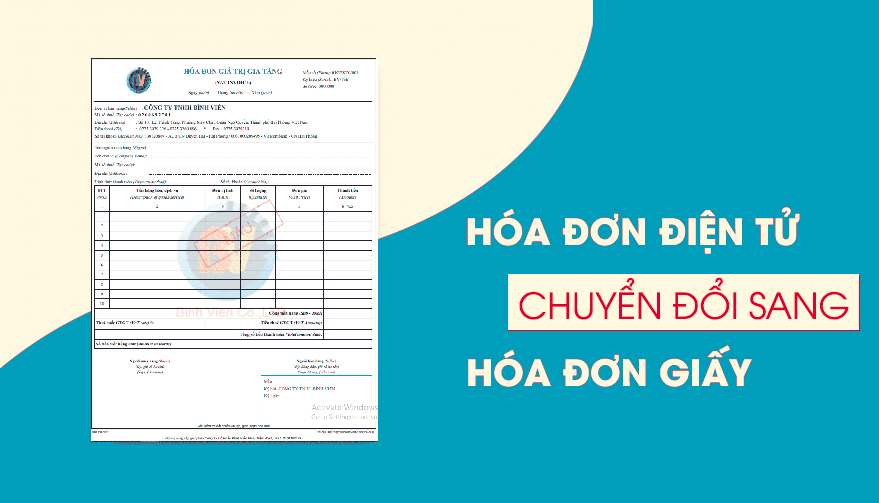

Theo quy định, người bán hàng hóa được phép chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ của hàng hóa trong quá trình lưu thông, và chỉ được chuyển đổi một lần duy nhất.

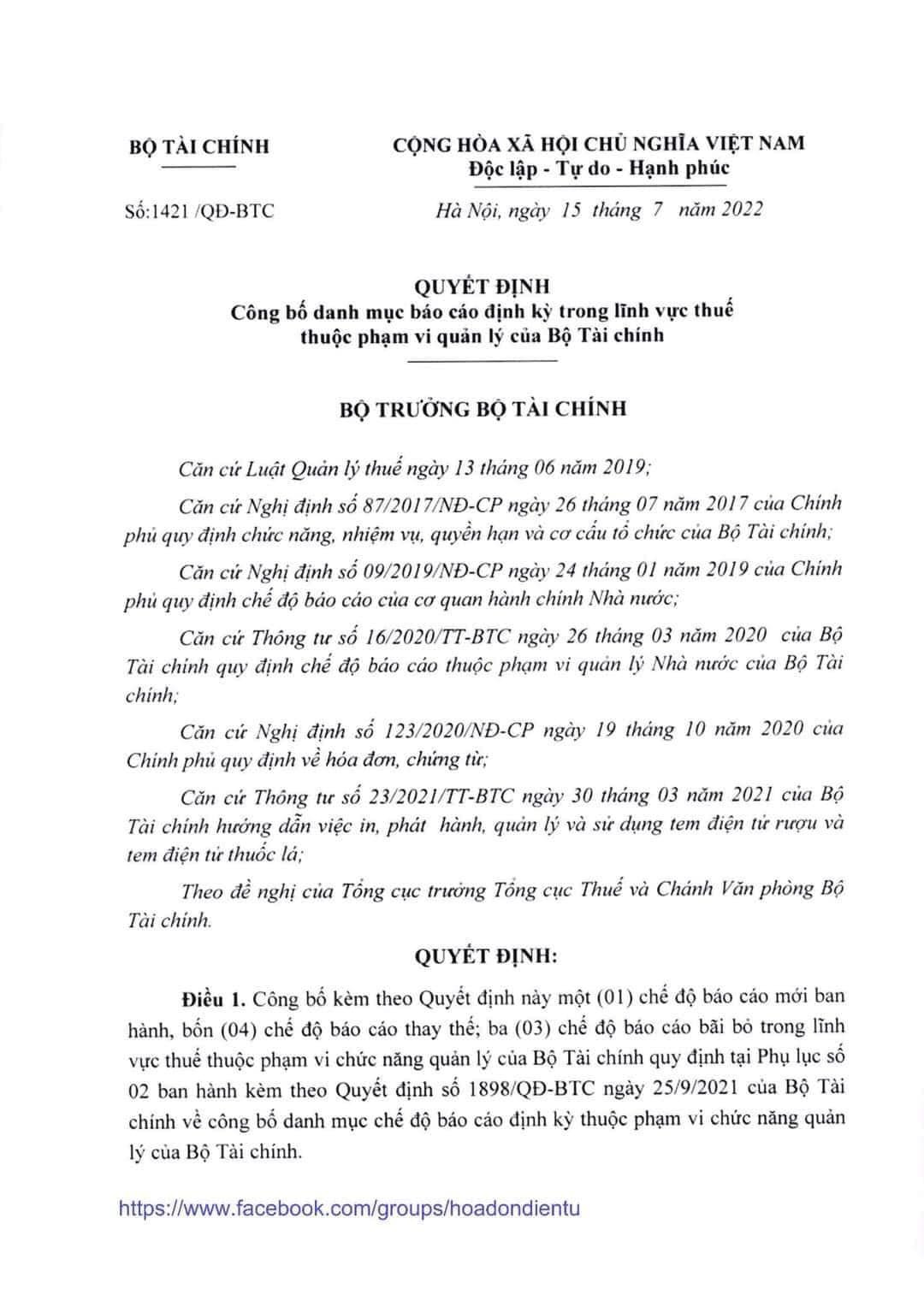

Tại Quyết định số 1421/QĐ-BTC vừa được ban hành ngày 15/7/2022, Bộ Tài chính đã công bố:

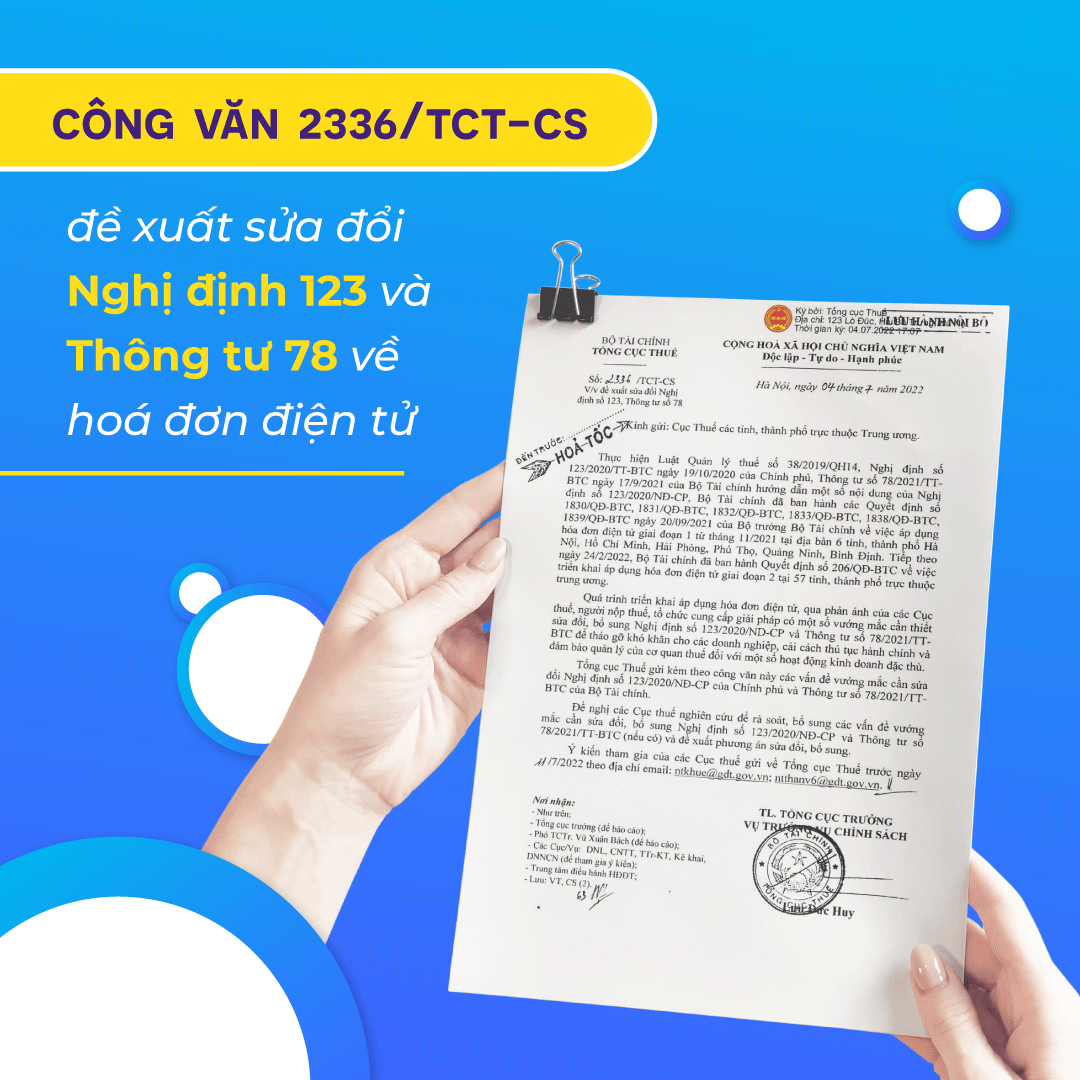

Ngày 04/07 vừa qua, Tổng cục thuế ban hành Công văn số 2336/TCT-CS đề xuất sửa đổi một số điều trong Nghị định 123/2020/TT-BTC và Thông tư số 78/2021/TT-BTC.

Nghị định 119/2018/NĐ – CP quy định về việc áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ có hiệu lực từ ngày 01/11/2018. Việc áp dụng hóa đơn điện tử được đánh giá là giải pháp giúp doanh nghiệp rút ngắn các thủ tục hành chính và cắt giảm chi phí.

Đến tháng 7 năm 2022, doanh nghiệp trên cả nước sẽ phải chuyển đổi sang sử dụng hóa đơn điện tử và hiện tại theo lộ trình đã có 6 tỉnh thành thực hiện chuyển đổi sang sử dụng hóa đơn điện tử theo quy định tại thông tư 78.

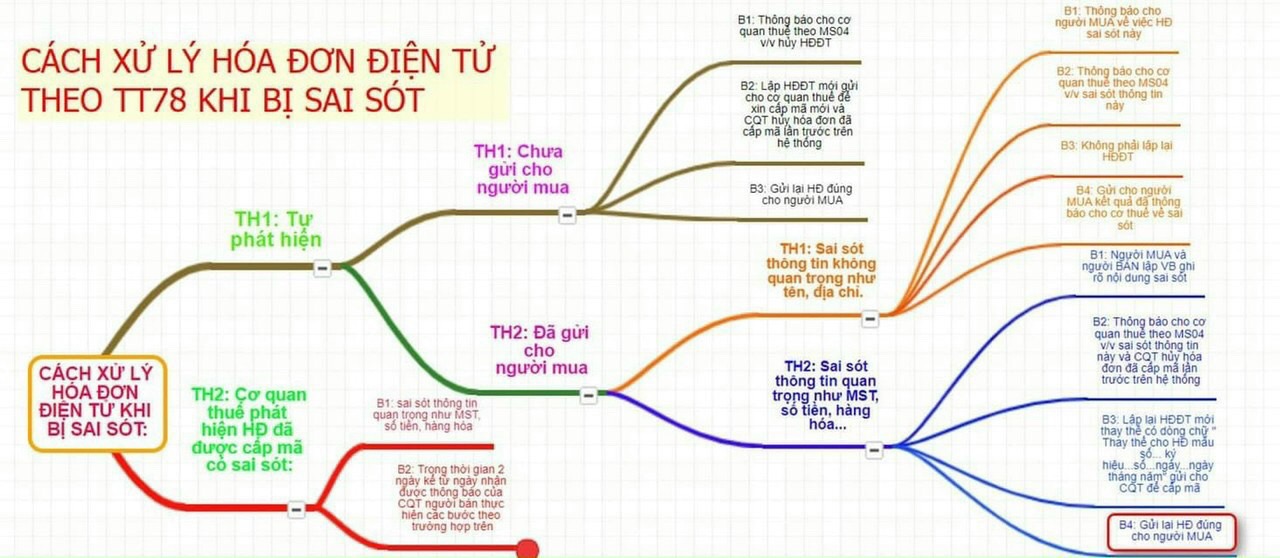

Từ 01/7/2022, các DN áp dụng hoá đơn điện tử phát sinh có tình huống lập HĐĐT có ngày lập và ngày ký khác nhau phải xử lý ra sao cùng tìm hiểu qua bài viết dưới đây

Vừa qua, tại Hội nghị tập huấn triển khai áp dụng hóa đơn, chứng từ điện tử, hơn 200 doanh nghiệp trên địa bàn Hà Nội đã được cung cấp thông tin hữu ích liên quan đến việc triển khai hóa đơn điện tử.