.png)

AsiaSoft xin trân trọng thông báo lịch nghỉ Tết Nguyên Đán 2025 như sau

Hóa đơn điện tử xăng dầu là một trong những giải pháp “mũi nhọn” của ngành Thuế nhằm chống thất thu ngân sách Nhà nước trong lĩnh vực xăng dầu.

Ký hiệu hóa đơn và số hóa đơn điện tử có sự thay đổi như thế nào 2025? Hãy cùng tìm hiểu qua bài viết sau đây để nắm bắt được thông tin và quy định mới nhất.

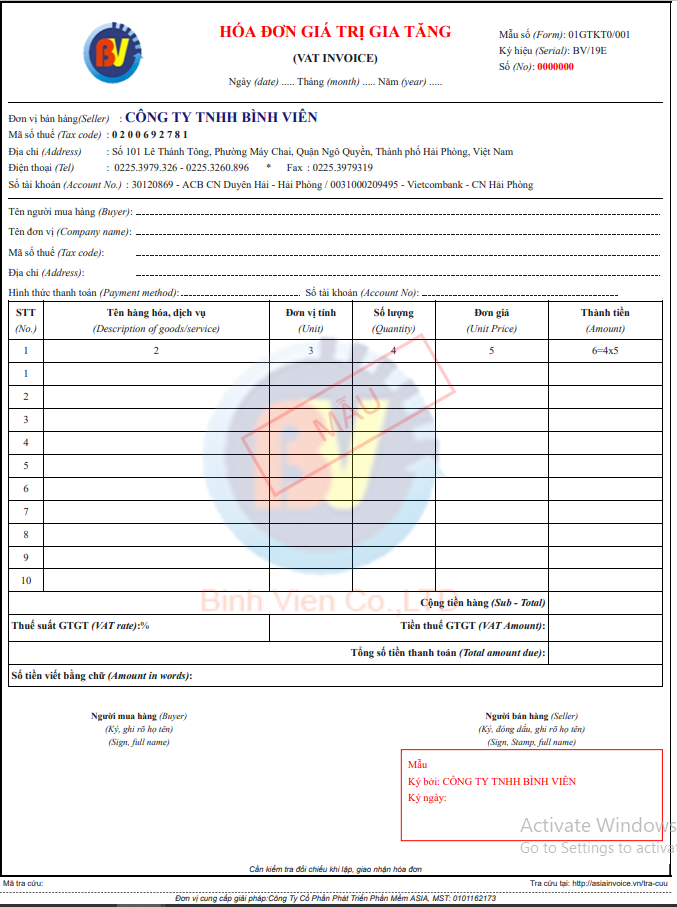

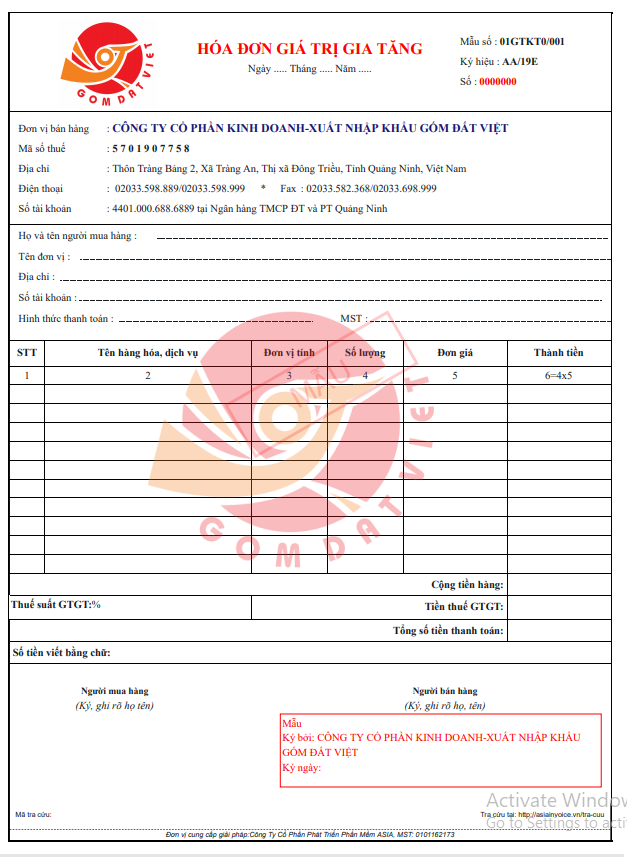

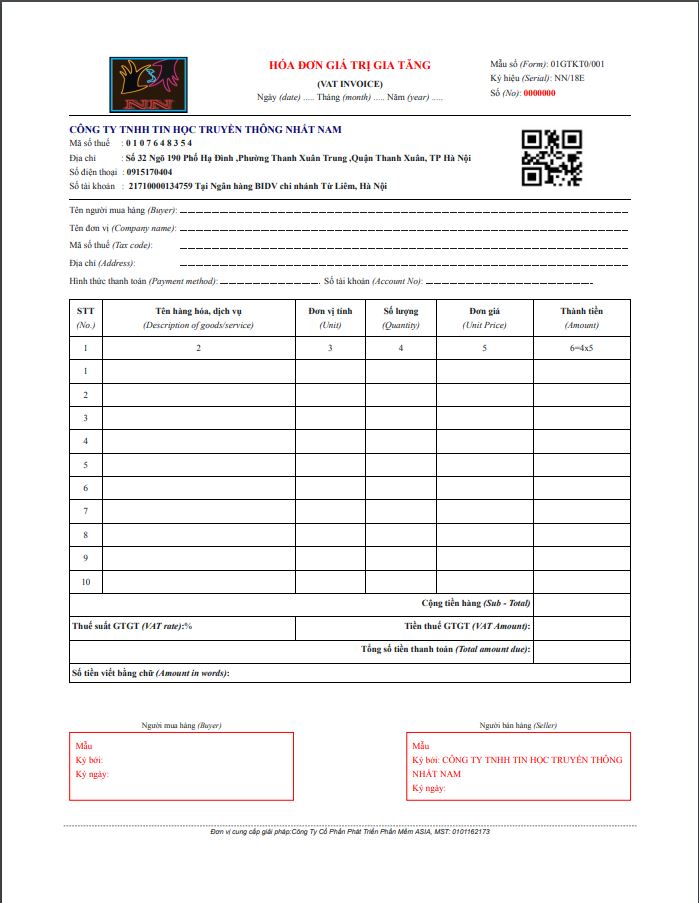

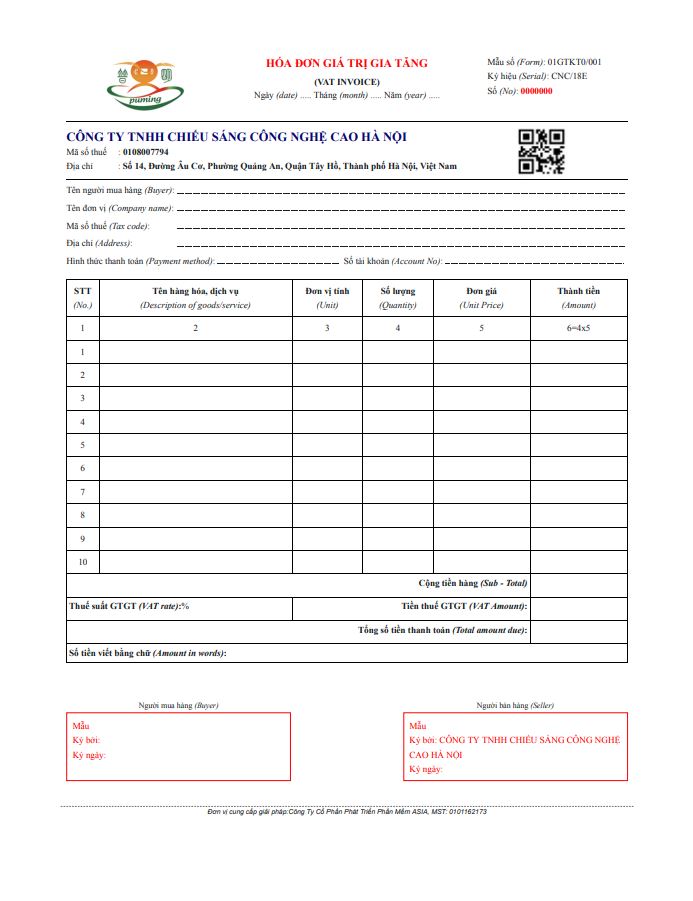

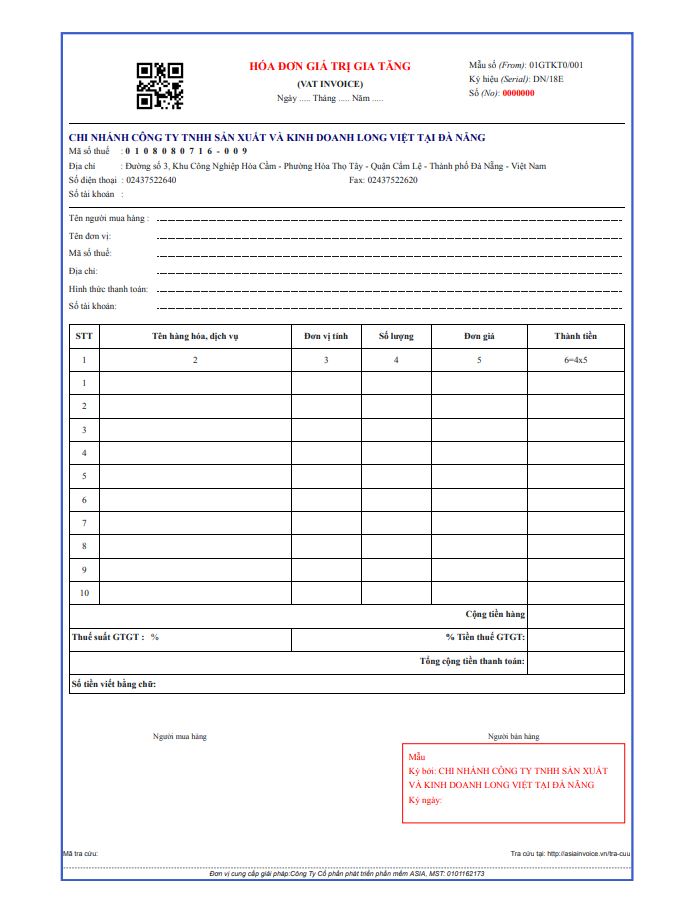

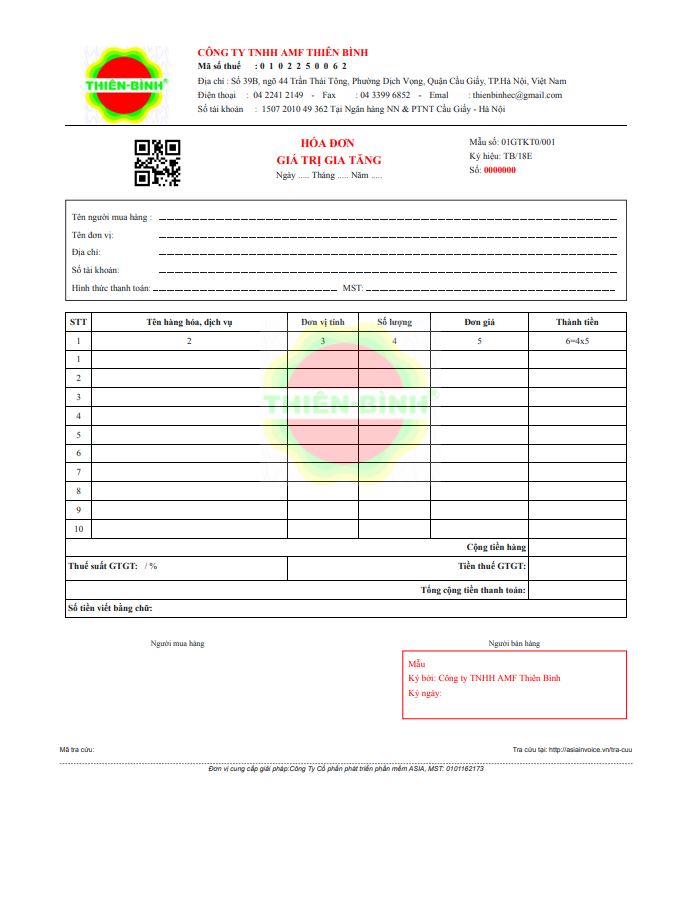

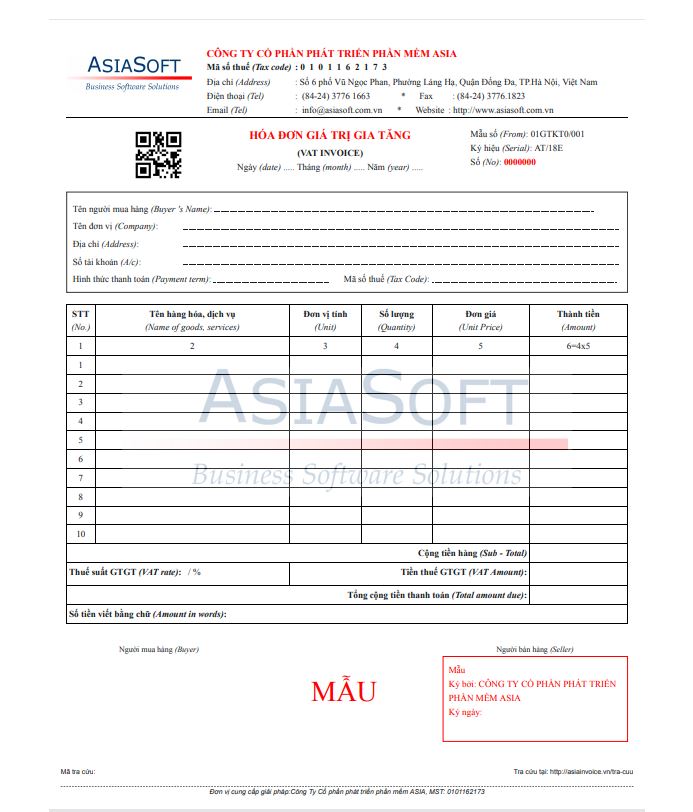

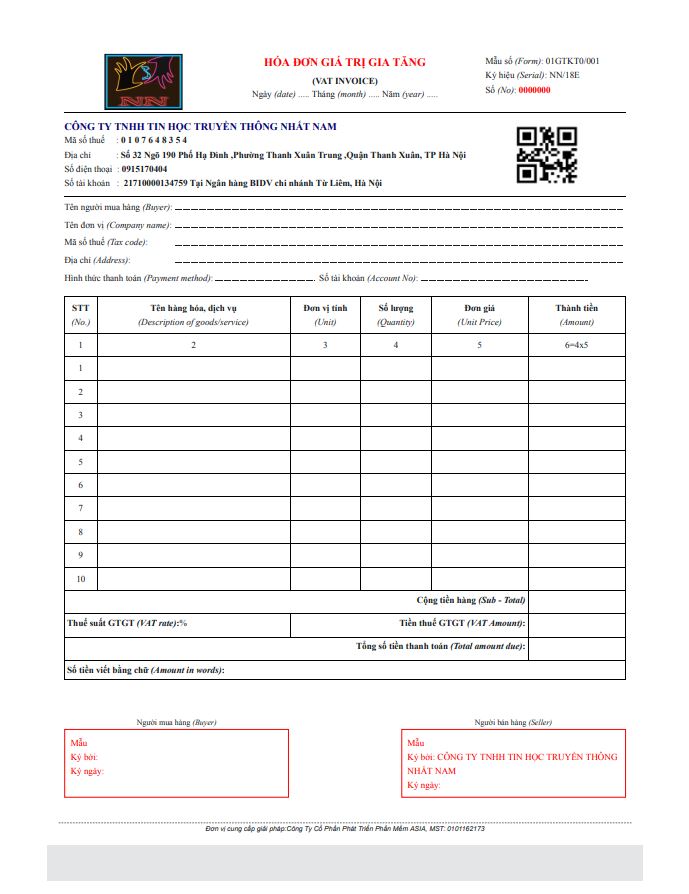

Áp dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, doanh nghiệp cần lưu ý áp dụng mẫu hóa đơn điện tử đúng quy định

500.000/MST

VNĐ