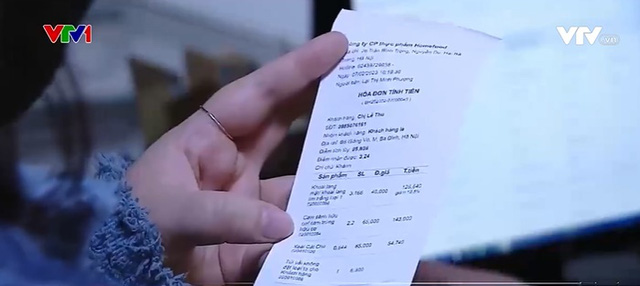

Hà Nội, Hải Phòng, TP Hồ Chí Minh là 3 địa phương được lựa chọn để triển khai thí điểm xuất hóa đơn điện tử khởi tạo từ máy tính tiền.

Theo quy định tại Điều 20, Nghị định 123/2020/NĐ-CP, trường hợp người bán hàng hóa, cung cấp dịch vụ sử dụng HĐĐT có mã của cơ quan thuế nhưng gặp sự cố dẫn thì giải quyết như sau

Với sự phát triển của công nghệ thông tin và số hóa điện tử, việc tra cứu thông tin người nộp thuế trở lên dễ dàng hơn. Bất kỳ ai cũng có thể tra thông tin người nộp thuế một cách dễ dàng và nhanh chóng trên trang thông tin điện tử của Tổng cục Thuế.

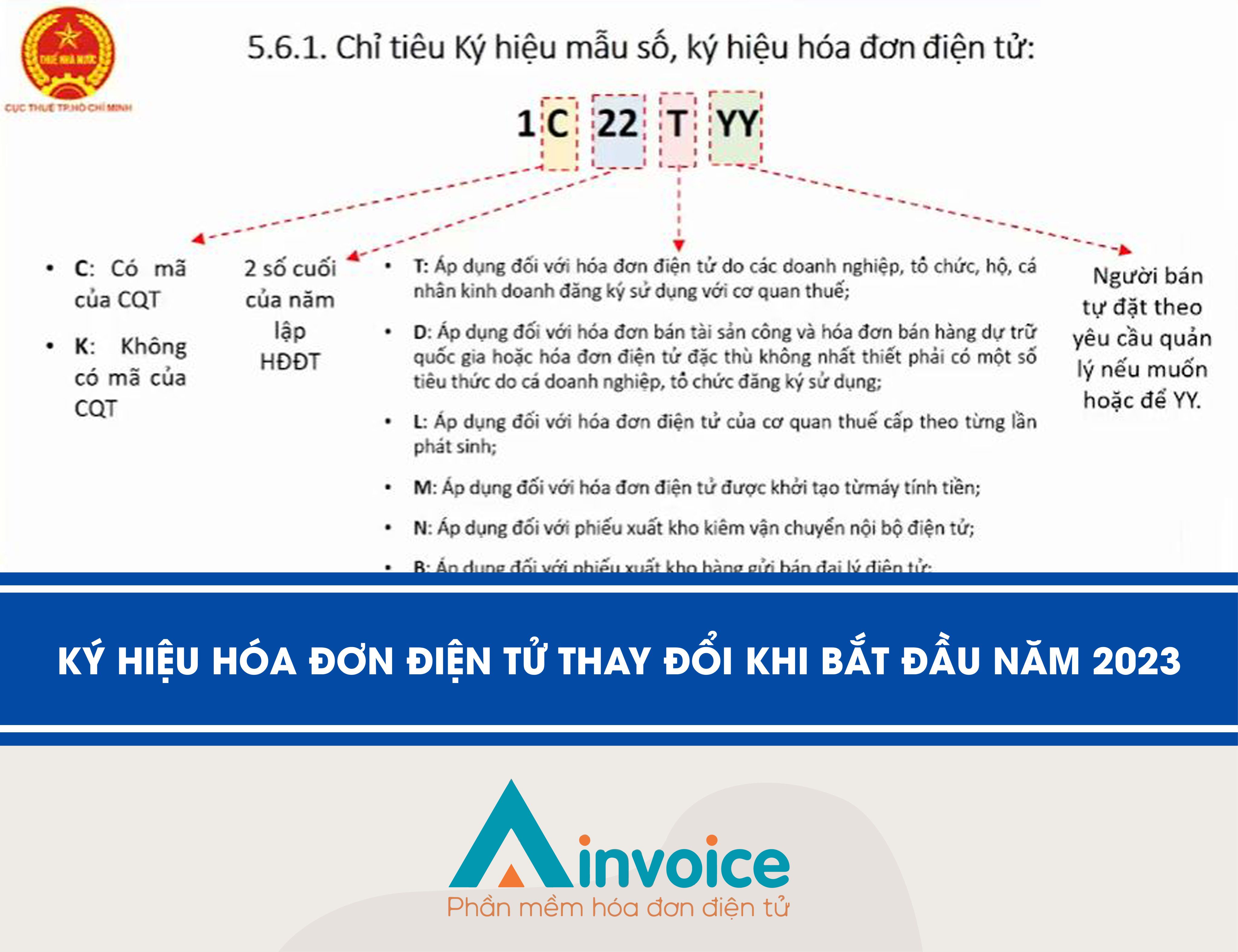

Khi bước sang năm 2023, ký hiệu hóa đơn và số hóa đơn điện tử có sự thay đổi như thế nào? Các đơn vị, doanh nghiệp, cá nhân cần phải thực hiện điều gì cho sự thay đổi này?

Căn cứ tại khoản 2 Điều 57 Nghị định 123/2020/NĐ-CP quy định trách nhiệm của Cục thuế địa phương như sau

Điều kiện ủy quyền quyết toán thuế TNCN năm 2023 được quy định tại khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP.

Ngày 22/12/2022, Bộ Tài chính đã ban hành Thông tư 74/2022/TT-BTC quy định về hình thức, thời hạn thu, nộp, kê khai các khoản phí, lệ phí thuộc thẩm quyền quy định của Bộ Tài chính. Theo đó, người nộp phí, lệ phí có thể nộp phí, lệ phí bằng 1 trong 4 hình thức:

Hóa đơn điện tử là chứng từ kế toán để ghi nhận thông tin bán hàng, cung cấp dịch vụ thể hiện dưới dạng dữ liệu điện tử. Để lập, xuất hóa đơn điện tử đúng trước hết cần phải nắm rõ quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC.

Mức thuế suất thuế giá trị gia tăng năm 2023 có sự thay đổi gì so với mức thuế suất năm 2022 là thắc mắc của nhiều kế toán viên. Cụ thể, mức thuế suất thuế GTGT năm 2023

Lệ phí môn bài (thuế môn bài) là khoản tiền mà tổ chức, cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh phải nộp hàng năm.